В зависимости от сегмента и собственного вклада клиента, финансирование в диапазоне от: 551 021,80 — 552 853,37 предлагает банк, который больше не является лидером по кредитоспособности. Предложение банка ухудшилось по сравнению с предыдущим месяцем, а кредитоспособность немного снизилась. Банк временно повысил фиксированные процентные ставки и маржу по переменным процентным ставкам.

Кредиты mBank доступны для собственных вкладов от 10 %. Банк предлагает несколько акций, в том числе дифференцирует кредитные предложения для существующих и новых клиентов в зависимости от дохода. Действующие клиенты, отвечающие определенным требованиям, могут рассчитывать на более низкую процентную ставку по сравнению с другими клиентами.

Акция по кредитам mBank включает в себя страхование жизни на 5 лет, наличие счета в mBank (тип счета зависит от сегмента), зачисление на счет соответствующей суммы от работодателя (сумма зависит от сегмента) и совершение клиентом минимум 15 безналичных операций по счету в mBank. Эти условия должны выполняться заемщиком в течение минимум 5 лет с момента выдачи кредита.

Банк выделяет 2 сегмента по уровню дохода: активный и интенсивный. В сегменте «Активный» действующий клиент при внесении собственных средств в размере 10-20 % может рассчитывать на фиксированную процентную ставку в размере 8,57 % и маржу по истечении 5 лет или при выборе переменной процентной ставки в размере 2,59 %. Для нового клиента фиксированная процентная ставка составит 9,42 %, а маржа по истечении 5 лет или при выборе переменной процентной ставки — 3,44 %. При взносе 20% и более в этом сегменте существующий клиент может рассчитывать на фиксированную процентную ставку в размере 8,07% и маржу через 5 лет или при выборе переменной ставки в размере 2,09%. Для нового клиента фиксированная процентная ставка составит 8,92 %, а маржа по истечении 5 лет или при выборе переменной процентной ставки — 2,94 %.

Банк больше не является лидером при расчете кредитоспособности, при описанных предположениях, в зависимости от сегмента и собственного вклада, клиент может получить финансирование от: 551 021,80 до 552 853,37

По сравнению с декабрем кредитоспособность немного выросла. Предложение немного улучшилось. Банк снизил временную фиксированную процентную ставку и незначительно увеличил маржу по переменным процентным ставкам.

mBank предоставляет кредиты на вклады от 10 %.

Банк применяет несколько акций.

Во-первых, mBank дифференцирует свое кредитное предложение, разделяя клиентов на существующих и новых. Существующим клиентом считается тот, у кого на счету ежемесячно пополняется счет на сумму не менее 800 злотых или более в течение не менее шести месяцев или кредитный продукт погашен в срок. Существующий клиент может рассчитывать на снижение процентной ставки на 0,85 % по сравнению с другими клиентами.

Для получения кредита в mBank для всех сегментов необходимо, чтобы заемщик был застрахован в течение 5 лет, имел счет в mBank (тип счета зависит от сегмента), зачислял на счет соответствующую сумму от работодателя (сумма зависит от сегмента), совершил не менее 15 безналичных операций по счету в mBank. Вышеперечисленные условия должны выполняться заемщиком в течение минимум 5 лет с момента выдачи кредита.

Банк выделяет 2 сегмента по уровню дохода Интенсивный сегмент и Активный сегмент.

К активному сегменту относятся заемщики с совокупным доходом не менее 5 000, к интенсивному сегменту — заемщики с совокупным доходом от 7 000.

В сегменте «Интенсивный» процентная ставка для существующих клиентов с собственным вкладом от 10 до 20 % составляет 8,37 % в случае фиксированной ставки, а маржа по истечении 5 лет или при выборе переменной ставки — 2,39 %. Для нового клиента фиксированная процентная ставка составляет 9,22 %, а маржа через 5 лет или при выборе переменной процентной ставки — 3,24 %. Для действующего клиента с депозитом, равным или превышающим 20 %, фиксированная процентная ставка составляет 7,87 %, а маржа через 5 лет или при выборе переменной ставки — 1,89 %. Для нового клиента фиксированная процентная ставка составляет 8,72 %, а маржа через 5 лет или при выборе переменной процентной ставки — 2,74 %.

В сегменте «Активный» для существующих клиентов с депозитом от 10 до 20 % фиксированная процентная ставка составляет 8,57 %, а маржа через 5 лет или при выборе переменной ставки — 2,59 %. Для нового клиента фиксированная процентная ставка составляет 9,42 %, а маржа через 5 лет или при выборе переменной ставки — 3,44 %. Для существующего клиента с депозитом, равным или превышающим 20 %, фиксированная процентная ставка составляет 8,07 %, а маржа через 5 лет или при выборе переменной ставки — 2,09 %. Для нового клиента фиксированная процентная ставка составляет 8,92 %, а маржа через 5 лет или при выборе переменной ставки — 2,94 %.

Стоимость страхования жизни составляет 0,045% от текущего остатка по кредиту и пересчитывается ежемесячно.

По страхованию имущества банк сотрудничает с TU Uniqa S.A. Предлагаются три вида страхования с возможностью ежемесячной или ежегодной оплаты. Страховая премия устанавливается индивидуально, в зависимости от конкретного объекта недвижимости и потребностей клиента. Моделирование осуществляется на основе годового взноса и самого дешевого варианта страхования. Банк также позволяет застраховать имущество от пожара и других событий, заключенных вне банка, при этом выбор страховки не влияет на условия предложения.

Банк не применяет промежуточное страхование до тех пор, пока ипотечный кредит не будет юридически зарегистрирован в земельном и ипотечном реестре.

Банк не взимает комиссию за переплату по кредиту, однако в случае полного погашения кредита Банк взимает комиссию в размере 2% от ранее погашенной суммы основного долга в течение первых 36 месяцев.

Оценка недвижимости проводится экспертом-оценщиком, назначенным Банком. Стоимость оценки жилого дома, участка под застройку составляет 400 злотых, а жилого дома и коммерческого помещения — 700 злотых. Плата взимается при выдаче кредита. Если кредит не мобилизуется в mBank, комиссия не взимается. Банк не принимает собственную оценку клиента.

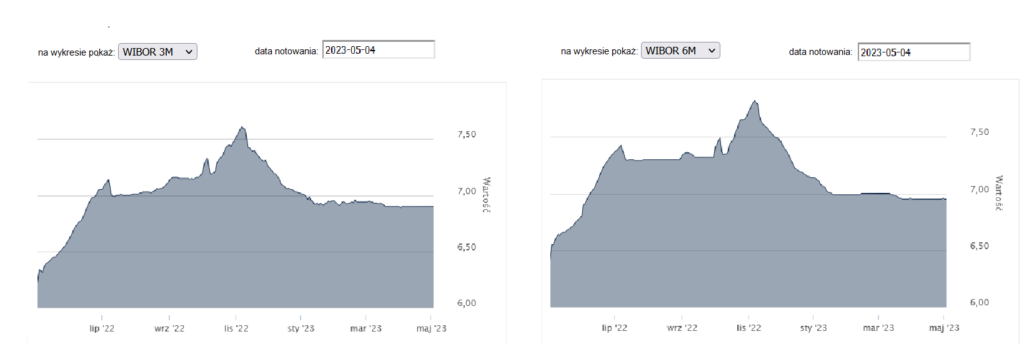

Переменная процентная ставка на основе WIBOR 3M