Spłata kredytu ma następować w ratach malejących, które liczy się w następujący sposób:

Kwotę, która pożyczamy, dzielimy przez okres kredytowania w miesiącach: 400.000/240=1666,67. Otrzymujemy część kapitałową każdej z 240 rat. Tyle miesięcznie będziemy spłacać z kwoty, która pożyczyliśmy.

Cześć odsetkowa (zarobek banku) liczymy w następujący sposób: saldo do spłaty *oprocentowanie roczne/12 (oby policzyć oprocentowanie miesięczne): 400.000*0,705% (8,46%/12 = 0,705%) = 2820 i to jest część odsetkowa w pierwszej racie.

Czyli pierwsza rata bez dopłaty rządowej wynosi: część kapitałowa + część odsetkowa = rata 4.486,67 (czyli tyle ile podaje prezentacja rządowa).

Teraz pierwsza rata z dopłatą rządową. Skoro wiemy, że cała rata wynosi: 2.615,33, a część kapitałowa 1.666,67 to część odsetkowa, będzie wynosiła: 948,66. Dopłata z BGK wyniesie zatem 718,01 w pierwszej racie. Czy to jest 2%? Przekształcę zatem wzór na część odsetkową w racie: 400.000 * X% = 948,66 X% = 948,66/400000 = 0,00237%. Wynik to t oprocentowanie miesięczne, więc mnożymy *12, aby otrzymać oprocentowanie roczne. 0,0284598 i mnożymy *100, aby otrzymać wartość % = 2,85%. Jeszcze sprawdzenie 400.000*2,85%/12 = 948,66. (liczyłem przy użyciu Excela, na zwykłych kalkulatora są minimalne rozbieżności, ze względu na zaokrąglenia). Moje wyliczenia są zatem zgodne z prezentacją. Z tych wyliczeń wynika, że „średnia marża” zastała określona na poziomie 0,85%.

Po 10 latach, czyli w 121 racie następuje zmiana z raty malejącej na ratę równą. Przy oprocentowaniu 8,46% (założenia niezmienności) 121 rata wg. prezentacji rządowej, ma wynosić: 2.475,44. Po 10 latach saldo kredytobiorca spłaci 1666,67*120 = 200.000,00. (obliczono w Excelu, na zwykłym kalkulatorze wychodzi minimalna różnica ze względu na zaokrąglenia).

Skoro mamy wysokość kredytu w 121 racie w wysokości 200.000, to możemy policzyć ratę wg oprocentowania 8,46%.

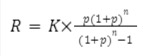

Wzór na obliczenie raty równej:

R – rata

K – kwota kredytu

p – wysokość oprocentowania kredytu (dla jednego okresu n, czyli w tym przypadku 1 miesiąca)

n – liczba rat.

W pierwszej kolejności obliczamy parametr p, czyli procentowanie w skali miesiąca:

Oprocentowanie w skali roku /12 = 8,46%/12 = 0,00705

Następnie obliczamy (1+p)n, a więc (1+0,00705) do potęgi 120, oznaczającej okres kredytowania wyrażony w miesiącach: 2,3234

Dzięki powyższym obliczeniom udało się ustalić wartości występujące we wzorze, które następnie do niego podstawiamy:

K – 200 000 PLN

p – 0,00705

n – 120

(1+p)n – 2,3234

Po podstawieniu do wzoru otrzymujemy ratę równą w wysokości 2475,44, czyli dokładnie tyle ile w prezentacji ministerstwa.

Wysokość raty równej można też policzyć na mojej stronie lub Excelu przy pomocy formuły PMT.

Skoro już wiemy, jak zostały policzone symulacje w prezentacji rządowej, sprawdźmy, jakie będą korzyści, dla kredytobiorcy. Na podstawie własnych wyliczeń sporządziłem dwie symulacje, na takich samych warunkach oprocentowania, okresu kredytowania przy założeniu przejściu z rat malejących na równe po okresie 10 lat.